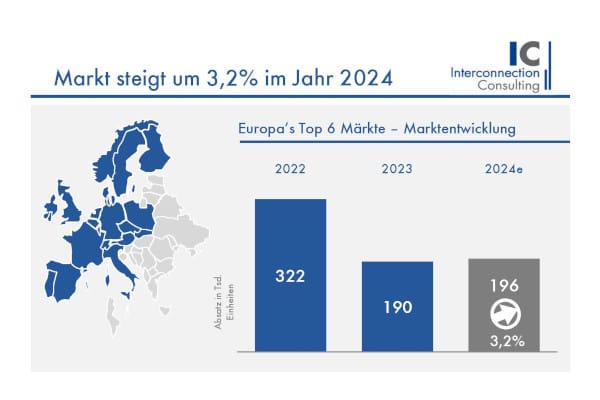

Der europäische Markt für Biomasse-Heizkessel war 2023 war von einem deutlichen Rückgang betroffen. So wurden in den für diesen Markt sechs wichtigsten europäischen Ländern mehr als 190.000 Stück verkauft, was einem Rückgang von 40,9 % gegenüber dem Vorjahr entspricht. 2024 war eine geringfügige Erholung zu sehen.

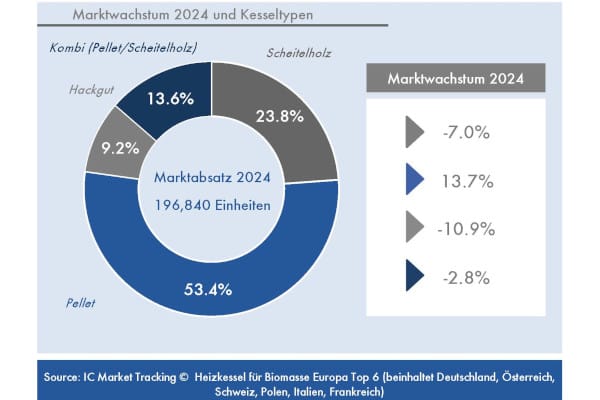

Trotz des deutlichen Rückgangs im Jahr 2023 bleiben Pelletskessel mit einem Marktanteil von rund 48 % der meistverkaufte Kesseltyp bei der Biomassenutzung in Europa. Das zeigt eine Studie von InterConnection Consulting. Im Jahr 2022 lag ihr Marktanteil jedoch noch bei fast 75 %. Das ist auf die verschiedenen nationalen Förderprogramme zurückzuführen, da Pelletskessel in der Regel bevorzugt gefördert werden.

Pelletskessel nach schwierigem Jahr 2023 wieder im Aufwind

Im vergangenen Jahr stiegen die Pelletkessel wieder auf 53 % an. Bis Ende 2027 wird ein Marktanteil von 63 % erwartet. Der zweitbeliebteste Kesseltyp sind Scheitholzkessel mit einem Marktanteil von 24 % im Jahr 2024. Deren Kunden bevorzugen üblicherweise die manuelle Bedienung dieses Heizsystems. An dritter Stelle stehen so genannte Kombikessel, die sowohl mit Scheitholz als auch mit Pellets bestückt werden können. Am wenigsten verbreitet sind Hackschnitzelkessel. Letztere sind im Vergleich zu den anderen Kesseltypen in den Heizleistungsklassen über 50 kW überrepräsentiert und werden daher häufiger in Nichtwohngebäuden installiert.

Renovierungssegment von Förderprogrammen abhängig

Betrachtet man die Geschäftsfelder Neubau und Renovierung/Ersatz, so ist letzteres mit einem Marktanteil von rund 92 % im Jahr 2023 eindeutig das größere. Bis Ende 2025 wird der Marktanteil auf 94,7 % steigen. Danach ist aber aufgrund des Auslaufens nationaler Förderprogramme und politischer Unsicherheiten bezüglich erneuerbarer Wärmeerzeuger wieder mit einem Absinken zu rechnen. Dieser Trend ist auch auf die abnehmende Beliebtheit von Biomassekesseln im Neubausegment zurückzuführen. So werden in Deutschland nur noch in weniger als 5 % der Wohnungen und Einfamilienhäuser Heizkessel als Zentralheizungsanlagen installiert.

Polen rettet Branche mit leichtem Plus

Auch in Polen sind die Verkaufszahlen im Jahr 2023 mit einem Minus von fast 24 % deutlich zurückgegangen. Von 2024 bis 2027 werden jedoch positive Wachstumsraten mit einer durchschnittlichen Wachstumsrate von 9,3% erwartet. Die Hauptgründe für diese Entwicklung sind folgende:

Erstens hat die Regierung das Förderprogramm „Saubere Luft“ mit Kostenerstattungen von bis zu 100 % aufgelegt, das Anreize für die polnischen Bürger schafft, ihre alten Öl- und Gaskessel und andere Heizgeräte auf Basis fossiler Brennstoffe durch neuere und umweltfreundlichere Optionen wie Wärmepumpen und Heizkessel zu ersetzen.

Und zweitens übersteigt der Anteil der Anträge für den Kauf eines umweltfreundlichen Heizkessels sogar den Anteil der Anträge für Wärmepumpen. Dies ist auf die abnehmende Beliebtheit von Wärmepumpen zurückzuführen, aufgrund von Problemen mit Betrügern und dubiosen Herstellern, die versuchten, Wärmepumpen so zu verkaufen, als ob sie von höchster Qualität wären, aber letztendlich die internationalen Emissionsstandards nicht erfüllten. Dieses Phänomen macht Polen zu einem Sonderfall in Europa. Der polnische Markt steht damit auch im krassen Gegensatz zu anderen europäischen Ländern, in denen der Markt für Biomassekessel in den nächsten zwei Jahren ein- bis zweistellig zurückgehen wird.

Wärmepumpen werden in den meisten europäischen Ländern als die bessere Option angesehen. Daher überrascht es nicht, dass der europäische Kesselmarkt insgesamt in den nächsten drei Jahren trotz des starken Wachstums in Polen relativ stabil bleiben wird. Das bedeutet wiederum, dass die durchschnittliche Wachstumsrate des Volumens von 2024 bis 2027 nur 0,3 % betragen wird.

Österreichische Unternehmen dominieren Markt

Der österreichische Markt für Heizkessel ist einer der turbulentesten in Europa: Nach dem Höchststand von 2022 sind die Verkaufszahlen im Jahr 2023 um 52,6 % gesunken. Jedoch erholte sich der Markt 2023 Jahr mit einem Anstieg von 63,6 % stark. Manch ein Branchenexperte würde diese Situation mit „ Da geht es drunter und drüber“ beschreiben. Auch hier sind hauptsächlich, ähnlich wie in Polen, Förderprogramme, wie „Raus aus Öl und Gas“ zum Beispiel, für die Schwankungen verantwortlich.

Obwohl 2024 und 2025 voraussichtlich gute Jahre für den österreichischen Heizkesselmarkt sein werden, wird für 2026 ein starker Rückgang erwartet: Denn dann werden die Förderprogramme auslaufen. Ähnlich wie in Deutschland ist eine Fortführung dieser Programme nicht garantiert und hängt von politischen Erwägungen der zukünftigen Regierung für die Heizungsindustrie ab. Die Top 5 Unternehmen in Österreich, die insgesamt 39 % des gesamten inländischen Absatzes ausmachen, dominieren auch den europäischen Markt mit 24,1 %, auch wenn polnische Unternehmen ihren österreichischen Kollegen zumindest mengenmäßig Konkurrenz machen.

Fazit

Bis auf wenige Ausnahmen sollten die Hersteller von Heizkesseln für Biomasse sich nicht auf die Produktion von Heizkessel für Biomasse beschränken. Es ist vielmehr ratsam auch andere Wärmeerzeuger, insbesondere Wärmepumpen, anzubieten. Damit können die Hersteller schnell auf die sich ändernden Präferenzen der Verbraucher reagieren und sich zudem strategisch diversifizierter aufstellen. Wie der Fall Polen zeigt, sollten Biomassekessel als Heizlösung in Zukunft nicht ausgeschlossen werden. Aber dieser Markt wird insgesamt, zumindest nach derzeitigem Stand, auf einen Nischenmarkt schrumpfen.