Berlin führt, Baden-Württemberg abgeschlagen – flächendeckend ist der Smart-Meter-Ausbau im Sommer 2025 noch lange nicht. Das zeigt der Atlas der Smart‑Meter‑Initiative. Sie hat die Rollout-Daten der Bundesnetzagentur für das Pflichtrolloutsegment mit den zehn größten Messstellenbetreibern ausgewertet.

Bundesweit liegt die Quote erst bei 2,8 %, bei den Pflichteinbaufällen bei 15,1 %. Wie weit die größten Messstellenbetreiber sind, veranschaulicht jetzt die Smart-Meter-Initiative (SMI) im neuen Smart-Meter-Atlas, der quartalsweise aktualisiert wird. In der SMI sind die digitalen Ökostromanbieter Tibber, Octopus Energy, Rabot Energy und Ostrom vereint.

Was sind Pflichtrollout-Fälle?

Pflichtrollout-Fälle für Smart Meter in Deutschland umfassen seit dem 1. Januar 2025 Haushalte mit über 6.000 kWh Jahresverbrauch, Betreiber von PV-Anlagen über 7 kW Leistung sowie Haushalte mit steuerbaren Verbrauchseinrichtungen mit einer Nennleistung von 4,2 kWh wie Wärmepumpen oder E-Auto-Ladestationen.

Bundesweit sind bislang den Daten der BNetzA zufolge erst 2,8 % der Haushalte mit einem Smart Meter ausgestattet. Die Pflichteinbaufällen sind auf 15 % gestiegen. Die großen grundzuständigen Messstellenbetreiber mit über 500.000 Messlokationen liegen mit 20,4 % deutlich über diesem Wert. Zum Vergleich mit Nachbarländern: In Dänemark und in den Niederlanden ist der landesweite Rollout so gut wie abgeschlossen.

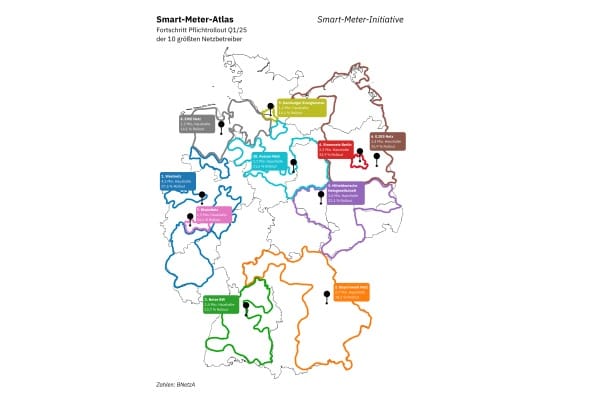

Erkenntnisse aus dem Smart-Meter-Atlas

Einzelne kleine Messstellenbetreiber (MSB) wie die Stadtwerke Lübz können bereits eine Rollout-Quote von 100 % vorweisen. Sie erreichten als erster Messstellenbetreiber schon Ende 2024 die hundertprozentige Abdeckung.

Die größten Messstellenbetreiber mit über 500.000 Messlokationen erfüllen bereits im Durchschnitt 20,4 % des Pflichtrollouts. Angeführt wird der Rollout unter den großen MSBs von Stromnetz Berlin mit einer Quote von 33,9 %, gefolgt von MitNetz mit 32,1% und Westnetz mit 27,5 %. Mittelgroße MSB (100.000–500.000 Messlokationen) kommen lediglich auf durchschnittlich 10,1 %.

Rund 300 MSB haben noch gar keine Smart Meter installiert, obwohl sie laut Gesetz über den Messstellenbetrieb (MsbG) seit Beginn des Jahres die Stromkunden in ihrem Netzgebiet mit intelligenten Zählern ausstatten sollen.

„Dass ein Netzbetreiber wie Stromnetz Berlin mit über 30 Prozent Einbauquote beim Pflichtrollout deutlich über dem Durchschnitt liegt, zeigt, dass es geht – aber die Kleinteiligkeit der deutschen Messstellenbetreiber ist eine Herausforderung. Wir brauchen mehr Tempo, klare Standards und einen politischen Willen, der Digitalisierung im Messwesen endlich zur Priorität macht“, sagt Jan Rabe, CEO von Rabot Energy und Mitglied der Smart-Meter-Initiative.