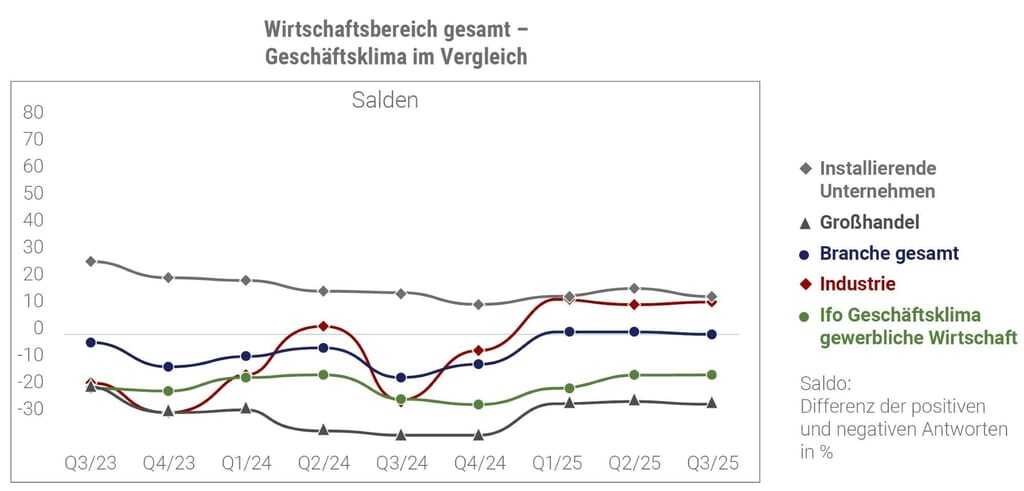

Das Konjunkturbarometer der SHK-Branche zeigt eine stabile Stimmung im 3. Quartal 2025. Das Geschäftsklima der Haus- und Gebäudetechnik startete 2025 mit einer spürbaren Aufhellung. Aktuell liegt es im 3. Quartal über dem ifo-Geschäftsklimaindex aller deutschen Unternehmen. Industrie und Fachhandwerk bewerten die Lage positiver als der Großhandel.

Nach schwierigen Monaten und einer langen Durststrecke von sechs Quartalen im negativen Bereich zeigt sich der SHK-Markt erstmals wieder etwas optimistischer. Das aktuelle Konjunkturbarometer Haus- und Gebäudetechnik signalisiert für das dritte Quartal 2025 eine Stabilisierung des Geschäftsklimas auf +/-0 Punkten – und damit eine Entwicklung über dem Durchschnitt der gewerblichen Wirtschaft laut ifo Geschäftsklimaindex, der die Stimmung unter allen Unternehmen in Deutschland darstellt.

Großhandel, Hersteller, installierende Betriebe

Für die Industrieunternehmen ergibt sich aktuell ein positives Geschäftsklima von +12, etwa auf dem Niveau des 1. Halbjahrs 2025. Es liegt deutlich über dem negativen Wert des 3. Quartals 2024. Zwar bleibt eine spürbare Verbesserung aus, dennoch stabilisiert sich das Geschäftsklima im positiven Bereich.

Im Großhandel zeigte sich zu Jahresbeginn 2025 ebenfalls eine Erholung, das Geschäftsklima blieb jedoch mit -25 klar negativ und unter dem Niveau von Industrie und Handwerk. Das Geschäftsklima stagniert damit auf dem negativen Niveau der Vorquartale.

Die SHK-Betriebe bewerten das Geschäftsklima im 3. Quartal 2025 mit +14 ähnlich positiv wie die Industrie. Trotz einer leichten Abschwächung blieb ihr Geschäftsklima stets im Plus – gestützt durch Auftragsvorläufe und stabile Nachfrage im Wartungs- und Servicegeschäft. Das ZVSHK Konjunkturpanel weist für das 3. Quartal eine durchschnittliche Auftragsreichweite von 10,1 Wochen aus.

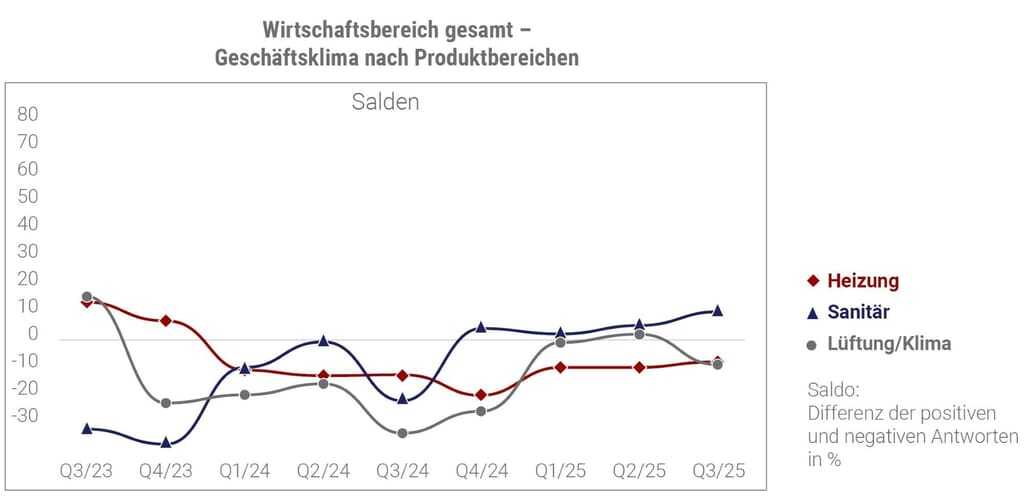

Vergleich: Sanitär, Heizung und Lüftung/Klima

Im Jahresverlauf 2025 zeichnet sich im Wirtschaftsbereich Sanitär eine positive Entwicklung ab. Im aktuellen 3. Quartal liegt der Wert mit +11 über dem Niveau der Vorquartale, was auf eine erste spürbare Erholung der Konjunktur hinweist. Die konjunkturelle Krise im Sanitärbereich begann dabei deutlich früher als in den Produktbereichen Heizung (- 8) und Lüftung/Klima (- 9). Diese zeigten erst Ende 2024 beziehungsweise Anfang 2025 erstmals negative Werte. Seit dem 3. Quartal 2022 hatte der Sanitärbereich bereits ein negatives Geschäftsklima erlebt, zeigt jetzt jedoch eine stabile Aufwärtsbewegung.

Jens J. Wischmann, Geschäftsführer VdZ und VDS erläutert:

„Nach zahlreichen herausfordernden Monaten zeigt der Wirtschaftsbereich Haus- und Gebäudetechnik 2025 erste Signale einer Stabilisierung und leichten Verbesserung des Geschäftsklimas. Die Branche zieht Impulse vor allem aus Instandhaltungs- und Sanierungsmaßnahmen. Trotz anhaltender Rückgänge im Neubau steigen die Baugenehmigungen in sechs von acht Monaten 2025 erstmals wieder – ein hoffnungsvolles Zeichen für eine anziehende Bautätigkeit im Jahr 2026. Die Heizung erholt sich dabei leider nur langsam. Die Nachfrage nach Sanierungsmaßnahmen im Bad wächst wieder, da der Modernisierungsbedarf aufgrund der Altersstruktur deutscher Bäder hoch bleibt und über ein Viertel der Wohneigentümer eine Renovierung plant.“

Prognose für 2025/2026

Das Marktumfeld für die Haus- und Gebäudetechnikbranche bleibt laut Konjunkturbarometer in diesem Jahr anspruchsvoll. Eine spürbare konjunkturelle Erholung wird voraussichtlich erst 2026 einsetzen. Nach Einschätzung der von den Verbänden VDS und VdS beauftragten Marktforschern von B+L ist im kommenden Jahr mit einer leicht steigenden Nachfrage aus Neubau und Sanierung zu rechnen. Voraussichtlich ein positiver Impuls für die Haus- und Gebäudetechnik. Während sich im Wohnbau die Genehmigungszahlen verbessern, liegen die genehmigten Flächen im Nichtwohnbau zwischen Januar und August 2025 noch um – 5,9 Prozent unter dem Vorjahresniveau. Entsprechend ist auch 2026 von einer unterschiedlichen Entwicklung in beiden Segmenten auszugehen.