VdZ und VDS melden, dass auch im 1. Quartal 2024 das Konjunkturbarometer der SHK-Branche weiterhin im negativen Bereich liegt. In der Industrie und im Sanitärbereich zeichne sich eine leichte Entspannung ab.

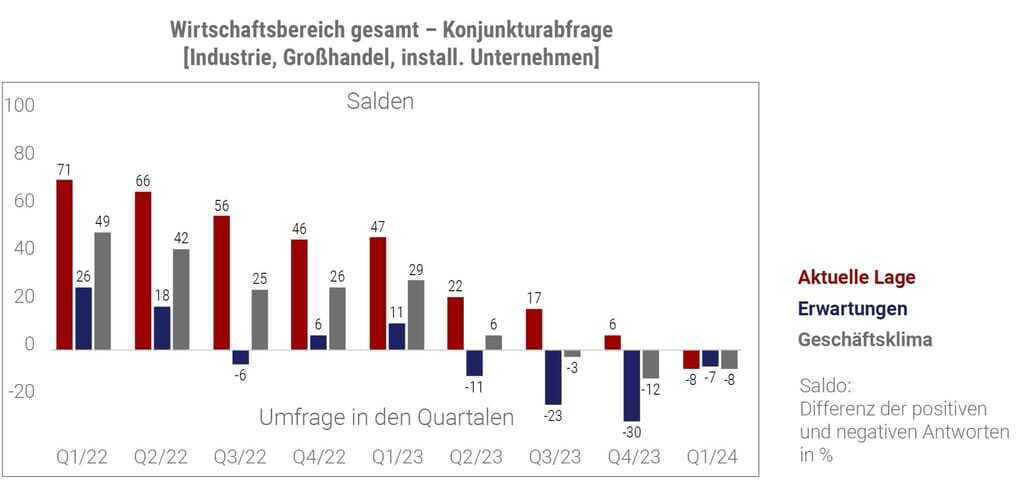

Das Geschäftsklima in der Haus- und Gebäudetechnik liegt im 1. Quartal 2024 mit einem Wert von -8 noch immer im negativen Bereich. Im Vergleich zum Vorquartal ist jedoch eine leichte Verbesserung der konjunkturellen Lage um +4 Punkte zu verzeichnen. Das Geschäftsklima in der SHK-Branche liegt aktuell 8 Punkte über dem ifo-Geschäftsklima.

Ursachen für schwache Konjunktur SHK-Branche

Das Marktumfeld in der deutschen Bauwirtschaft hat sich im Jahr 2023 deutlich abgekühlt. Im Neubau kam es zu einem Einbruch der Fertigstellungen, mit unmittelbaren Folgen für die Auftragslage und den Produktabsatz der SHK-Branche. Im Gebäudebestand führten die hohe Inflation und die damit verbundene Verunsicherung vieler Eigentümer bzw. Bauherren auch im Sanierungsbereich zu Projektverschiebungen. Der Heizungsaustausch und die Installation von Photovoltaik-Anlagen waren 2023 die einzigen Maßnahmen mit einer positiven Marktentwicklung.

Entwicklungen nach Branchen

Die Bereiche Heizung, Sanitär und Lüftung/Klima entwickelten sich in den letzten Jahren sehr unterschiedlich. Seit dem ersten Halbjahr 2022 sank das Geschäftsklima im Sanitärbereich rapide. Die Bereiche Heizung und Lüftung/Klima waren ebenfalls von Konjunkturabschwächungen betroffen. Diese fielen aber weitaus weniger stark aus. Seit Ende des Jahres 2023 weisen zwei von drei Produktbereichen ein negatives Klima auf.

Seit dem 1. Quartal 2024 liegt erstmals auch der Heizungsbereich im Minus. Zwar liegen derzeit alle Produktbereiche im negativen Bereich, in den Segmenten Sanitär und Lüftung/Klima zeichnet sich jedoch eine Verbesserung ab. Dieser Bereich wird mit einem Wert von -20 negativer bewertet als die Bereiche Sanitär (Geschäftsklima -10) und Heizung (Geschäftsklima -11).

Interesse für Sanitär nimmt wieder zu

„In den Ausstellungen der Branche ist spürbar, dass das Interesse für Sanitär zunimmt, eine Trendumkehr für den Umsatz in der Sanitärbranche ist daher greifbar. Noch liegt der Fokus deutlich im Renovierungsbereich. Die Politik ist aufgefordert durch verlässliche und konstante Rahmenbedingungen dafür zu sorgen, dass auch das Neubaugeschäft wieder anzieht. Nur dann wird es gelingen, dringend benötigten zusätzlichen Wohnraum zu schaffen“, erläuterte der VDS-Vorsitzende Thilo C. Pahl.

Industrie: Geschäftsklima leicht verbessert

Bei den Industrieunternehmen hat sich das Geschäftsklima im aktuellen 1. Quartal 2024 im Vergleich zum Vorquartal verbessert. Aktuell ergibt sich ein Saldo von -15 (4. Quartal 2023: -29). Im Großhandel liegt das Geschäftsklima aktuell bei -27. Damit liegt esunter dem Wert der Industrieunternehmen und der installierenden Unternehmen. Auch im Großhandel zeigt sich eine leichte Verbesserung des Geschäftsklimas um +2 Punkte. Das Geschäftsklima der installierenden Unternehmen liegt nach wie vor im positiven Bereich (+20). Damit bewertet das Handwerk die Konjunktur seit 7 Quartalen in Folge positiver als Industrie und Großhandel. Im Zeitverlauf zeigt sich jedoch auch bei den installierenden Unternehmen eine Abschwächung des Geschäftsklimas. Im 1. Quartal 2023 lag der Wert noch bei +49 Punkten und damit 29 Punkte über dem aktuellen Niveau.

Nachholbedarf für aufgeschobene Investitionsentscheidungen

„Ob Industrieunternehmen, Großhandel oder installierende Unternehmen – wir alle haben unsere Hausaufgaben gemacht und können unverzüglich auf alle Anforderungen des Marktes reagieren. Und auch die Politik hat, wenn auch mit Verzögerung, endlich den richtigen Förderrahmen geschaffen. Jetzt gilt es gemeinsam als Branche den Verbrauchern Entscheidungssicherheit zu geben. Das geht nur, wenn wir alle an einem Strang ziehen und weiterhin auf Technologieoffenheit als unabdingbares Kriterium für das Erreichen der Wärmewende beharren. Zuvorderst sehe ich das Potenzial im Gebäudebestand, aber auch im Neubau, wo aufgeschobene Investitionsentscheidungen jetzt zügig nachgeholt werden müssen. Erste positive Anzeichen dafür sehen wir im Markt“, erläuterte Dr. Frank Voßloh, Präsident der VdZ.

Prognose 2024

Für das Jahr 2024 ist laut B+L-Prognose (B+L Marktdaten GmbH) mit einem weiteren deutlichen Rückgang der Neubauinvestitionen und -fertigstellungen zu rechnen. Für den Sanierungsbereich prognostiziert das Institut eine leichte Markterholung. Befragungen von Eigenheimbesitzern und Unternehmen der Wohnungswirtschaft deuten auf eine steigende Sanierungsaktivität hin. Dies könnte zu einer Belebung in den Bereichen Sanitär und Installation führen, wenn aufgeschobene Maßnahmen nachgeholt würden.

Erarbeitet wird das SHK-Konjunkturbarometer von B+L Marktdaten GmbH im Auftrag von der Wirtschaftsvereinigung Gebäude und Energie e. V. (VdZ) und der Vereinigung Deutsche Sanitärwirtschaft e. V. (VDS). Die Details zum aktuellen Konjunkturbarometer sowie alle relevanten Informationen zu älteren SHK-Konjunkturbarometern sind veröffentlicht unter: