Das Geschäftsklima in der Haus- und Gebäudetechnik hat sich im Vergleich zu den Vorquartalen leicht verbessert. Das SHK-Konjunkturbarometer 2. Quartal 2024 liegt aber immer noch deutlich hinter den Jahren 2021 und 2022 zurück. Nach wie vor wird das Geschäftsklima in der SHK-Branche in der Haus- und Gebäudetechnik positiver eingeschätzt als in der gewerblichen Wirtschaft insgesamt.

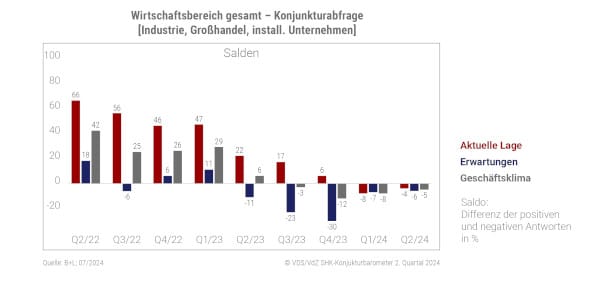

Zwischen den einzelnen Vertriebsstufen und zwischen den einzelnen Produktbereichen gibt es deutliche Unterschiede in der Beurteilung der Konjunktur. Bei den Industrieunternehmen hat sich das Geschäftsklima im aktuellen 2. Quartal deutlich verbessert und stieg gegenüber dem 1. Quartal 2024 um +18 Punkte auf aktuell +3 Punkte. Nach drei Quartalen im negativen Bereich zeigt sich damit erstmals wieder eine positive Beurteilung der Konjunktur durch die Industrieunternehmen.

Im Großhandel hat sich die Konjunktur erneut verschlechtert. Das Geschäftsklima liegt hier bei -35 und damit um -8 Punkte unter dem Wert des Vorquartals. Bei den installierenden Unternehmen zeit sich eine sukzessive Reduzierung des Geschäftsklimas. Dieses liegt aktuell bei +16 Punkten und damit nach wie vor deutlich im positiven Bereich.

Unterschiedliche Entwicklungen in den Produktbereichen

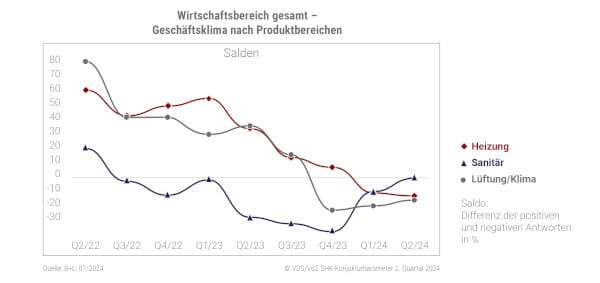

Große Unterschiede sind ebenfalls innerhalb der einzelnen Produktbereiche auszumachen. Während sich die Nachfrage im Bereich Heizung im vergangenen Jahr noch deutlich positiver entwickelte, setzt sich auch im 2. Quartal der Negativtrend weiter fort (-13).

Gleichzeitig deutet sich in den Bereichen Sanitär und Lüftung/Klima eine Erholung der Konjunktur an. Nach den deutlichen Rückgängen der vergangenen Quartale liegt das Geschäftsklima im Bereich Sanitär aktuell bei +/-0. Im Bereich Lüftung/Klima zeigt sich eine Verbesserung um +4 Punkte im Vergleich zum Vorquartal (Q2: -16).

Details zum aktuellen Konjunkturbarometer sowie alle relevanten Informationen zu älteren SHK-Konjunkturbarometern finden Sie unter www.vdzev.de/branche/konjunkturbarometer/.

Statement

Jens J. Wischmann, Geschäftsführer von VdZ und VDS, sagt: „Die Konjunkturbelebung im Sanitärbereich ist ein wichtiges Signal für die gesamte Branche. Nach schwierigen Monaten zeichnet sich hier hoffentlich eine Trendwende ab und lange aufgeschobene Sanierungsvorhaben im Bad sollten nun umgesetzt werden. Im Heizungsbereich hält die Investitionszurückhaltung der Verbraucher dafür leider an. Um eine Trendwende in der gesamten Branche zu erreichen, muss der Knoten auch für energetische Sanierung und Modernisierung endlich platzen. Die Förderung stimmt, die Geräte sind verfügbar und das Handwerk hat Kapazitäten für die Installation – wenn wir die Verbraucher von den Vorteilen moderner Heiztechnik überzeugen, kann die Wärmewende gelingen.“

Prognose für 2024

Für das Jahr 2024 ist laut B+L-Prognose mit einem weiteren deutlichen Rückgang der Neubauinvestitionen und -fertigstellungen zu rechnen. Für den Sanierungsbereich prognostiziert das Institut eine leichte Markterholung. Befragungen von Eigenheimbesitzern und Unternehmen der Wohnungswirtschaft deuten auf eine steigende Sanierungsaktivität hin. Dies könnte zu einer Belebung in den Bereichen Sanitär und Installation führen, wenn aufgeschobene Maßnahmen nachgeholt werden.